Indicele ROBOR la 3 luni, in functie de care se calculeaza majoritatea ratelor creditelor cu dobanda variabila in lei, a ajuns la 3,34%, cel mai mare nivel al ultimilor 4 ani (03.07.2014).

In doi ani rata la un  credit Prima Casa s-a majorat cu 330 lei.

credit Prima Casa s-a majorat cu 330 lei.

Simulare de Calcul: Credit Prima Casa - 225.000 lei / 30 ani

Sursa: www.FinZoom.ro

Un roman care vrea sa se imprumute pentru un  credit Prima Casa, trebuie sa stie ca va plati lunar cu 330 lei mai mult fata de acum 2 ani, iar fata de anul trecut cu 323 lei.

credit Prima Casa, trebuie sa stie ca va plati lunar cu 330 lei mai mult fata de acum 2 ani, iar fata de anul trecut cu 323 lei.

Citeste si: ROBOR la 3 luni a ajuns la 3,24%. De ce creste ROBOR?

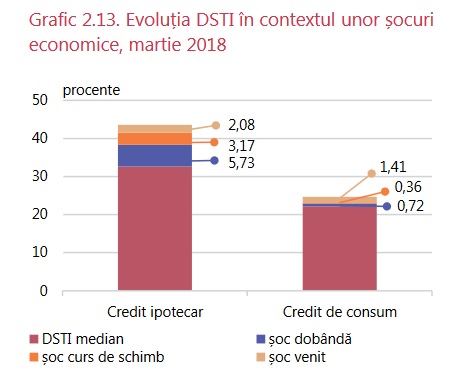

Gradul de indatorare este puternic senzitiv la socuri asupra ratei de dobanda

Comitetul National pentru Supraveghere Macroprudentiala (CNSM) atrage atentia intr-un raport, ca gradul de indatorare la  credite este mai mare in randul persoanelor cu venituri mai mici.

credite este mai mare in randul persoanelor cu venituri mai mici.

Sursa: CNSM

"O vulnerabilitate importanta ramane asimetria gradului de indatorare dupa venit, in contextul in care DSTI pentru debitorii care castiga intre salariul minim reglementat si salariul mediu pe economie este semnificativ mai mare decat cel aferent persoanelor cu venituri mai mari. Decalajul este mai pronuntat in cazul debitorilor cu  credite ipotecare, persoanele cu venitul sub media pe economie avand un DSTI de 57 la suta, fata de 26 la suta in cazul debitorilor care castiga peste dublul salariului mediu pe economie (Grafic 2.12). Un soc potential asupra veniturilor s-ar putea translata intr-o crestere a indatorarii mult peste un nivel sustenabil in cazul debitorilor mai vulnerabili", se arata in raportul CNSM.

credite ipotecare, persoanele cu venitul sub media pe economie avand un DSTI de 57 la suta, fata de 26 la suta in cazul debitorilor care castiga peste dublul salariului mediu pe economie (Grafic 2.12). Un soc potential asupra veniturilor s-ar putea translata intr-o crestere a indatorarii mult peste un nivel sustenabil in cazul debitorilor mai vulnerabili", se arata in raportul CNSM.

Citeste si: Reducerea gradului de indatorare te va obliga sa alegi pentru ce te poti imprumuta

CNSM atrage atentia ca in cazul unei cresteri a ratei dobanzii cu 2 pp, debitorii cu  credite ipotecare ar experimenta o crestere medie a gradului de indatorare de circa 6 pp, iar o scadere cu 6% a salariilor debitorilor ar putea conduce la o majorare a gradului de indatorare cu circa 2 pp.

credite ipotecare ar experimenta o crestere medie a gradului de indatorare de circa 6 pp, iar o scadere cu 6% a salariilor debitorilor ar putea conduce la o majorare a gradului de indatorare cu circa 2 pp.

Conform CNSM, o crestere cu 10 pp a gradului de indatorare conduce la o majorare a probabilitatii de nerambursare cu 6% in cazul creditului ipotecar.

|

Sursa: CNSM

CNSM: Caracterul sistemic al programului Prima Casa poate crea  probleme din punct de vedere al stabilitatii financiare

probleme din punct de vedere al stabilitatii financiare

CNSM atrage atentia asupra Programului Prima Casa si spune ca acesta ar putea genera vulnerabilitati si  probleme de stabilitate financiara.

probleme de stabilitate financiara.

Sursa: CNSM

In prezent, volumul creditelor acordate prin programul "Prima casa" a capatat o dimensiune sistemica (Grafic 2.17), atat in ceea ce priveste stocul de imprumuturi (31,9 miliarde lei, reprezentand 26 la suta din total  credite acordate populatiei, la martie 2018), cat si in ceea ce priveste fluxul de

credite acordate populatiei, la martie 2018), cat si in ceea ce priveste fluxul de  credit ipotecar (acesta a totalizat 64 la suta din cel acordat in anul 2016 si 58 la suta din cel acordat in anul 2017).

credit ipotecar (acesta a totalizat 64 la suta din cel acordat in anul 2016 si 58 la suta din cel acordat in anul 2017).

Ce  probleme poate crea Prima Casa?

probleme poate crea Prima Casa?

CNSM spune ca prin caracterul sistemic al programului, se pot crea  probleme prin:

probleme prin:

- suprastimularea cererii de locuinte, existand deja semnale de ingrijorare privind evolutiile recente ale preturilor locuintelor;

- cresterea expunerii statului fata de sectorul bancar in opozitie cu tendintele observate la nivel european in ceea ce priveste reglementarea prudentiala (in prezent, valoarea garantiilor este de aproximativ 21,5 miliarde lei);

- supraindatorarea debitorilor, in conditiile in care gradul de indatorare a persoanelor care au contractat

credite "Prima casa" este unul ridicat chiar si in conditiile unui nivel scazut al ratelor de dobanda si cresterii veniturilor, iar aceste

credite "Prima casa" este unul ridicat chiar si in conditiile unui nivel scazut al ratelor de dobanda si cresterii veniturilor, iar aceste  credite au o senzitivitate ridicata la modificarea ratei dobanzii.

credite au o senzitivitate ridicata la modificarea ratei dobanzii.

Citeste si: Cum a evoluat rata unui Credit Prima Casa contractat acum 6 ani? Studiu de caz FinZoom.ro [VIDEO]

In concluzie, CNSM considerea ca "este necesara tintirea mai buna a programului "Prima casa" din punct de vedere social, prin revizuirea conditiilor de accesare, mentinandu-se totodata un grad de indatorare sustenabil".

Citeste si: Dobanzi fixe mai mici decat dobanzile variabile. Vezi ce banci iti ofera astfel de avantaje

Citeste si: Credite imobiliare cu ROBOR la 3 luni, 6 luni sau cu Dobanda fixa?